「決算書では黒字なのに、なぜかお金が残っていない」

そんな経験はありませんか?

それは決して“経営がうまくいっていないから”ではありません。

多くの場合、損益計算書と資金繰りの仕組みの違いを正しく理解していないことが原因です。

今回は、経営者にとって非常に重要な「損益計算書」と「資金繰表」の違いについて、分かりやすく解説します。

■ 損益計算書とは?

損益計算書は、「会社がどれだけ儲かったか」を示す会計上の成績表です。

-

売上高

-

経費(人件費、家賃、水道光熱費など)

-

利益(営業利益、経常利益、当期純利益)

これらの項目で構成され、「会計基準」に従って集計されます。

つまり、“発生主義”(売上や支出が発生したタイミングで計上)に基づいており、実際にお金が入ったかどうかとは一致しないのが特徴です。

■ 資金繰表とは?

一方で資金繰表は、「実際にお金が出入りしたタイミング」で記録される現金の動きの表です。

-

何日に入金があるか

-

何日に支払いがあるか

-

月末に手元にいくら現金が残るか

などを、日単位または月単位で把握するための表で、“現金主義”の考え方に基づいています。

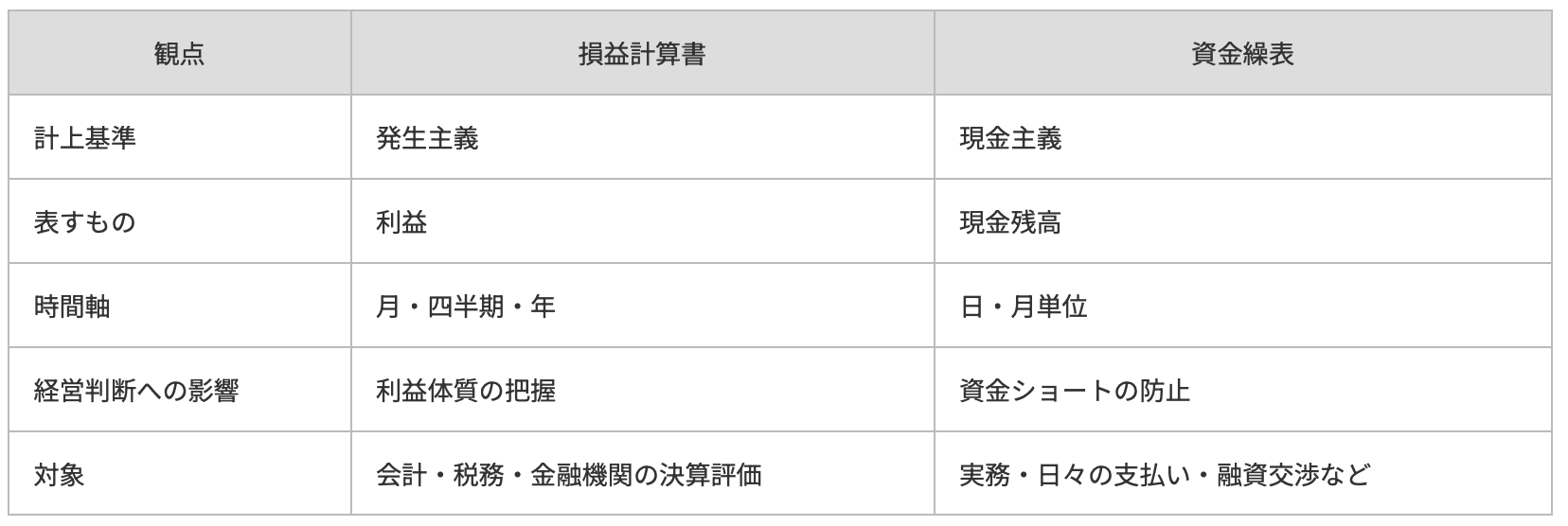

■ こんなに違う!損益計算書と資金繰表の比較

■ 黒字倒産を防ぐために

損益計算書では黒字でも、売掛金の入金が遅れたり、設備投資の支出が先行したりすると、手元資金がショートする可能性があります。

いわゆる「黒字倒産」の典型です。

だからこそ、損益計算書とあわせて、資金繰表を定期的に確認することが、安定経営のカギとなります。

■ 資金繰表は“経営の天気予報”

損益計算書が「成績表」なら、資金繰表は「天気予報」です。

来月の資金繰りが曇りか、雨か、晴れか――それが分かっていれば、早めに傘(融資・支出調整)を用意することができます。

■ 吉村行政書士事務所の支援

当事務所では、資金繰表の導入支援から、実務の運用サポート、金融機関向け資料の整備まで、中小企業の「お金の見える化」をお手伝いしています。

損益だけで経営判断をしてしまう前に、“お金の流れ”を見てみませんか?

■ まとめ

経営は「利益」だけを見ていては危険です。

本当に見るべきは、「いつ、どれだけのお金が入って、いつ出ていくのか」。

損益計算書と資金繰表をセットで使うことで、経営はぐっと安定します。

「数字が苦手でもわかる」支援を心がけていますので、

ぜひ一度、お気軽にご相談ください。